淫民导航 事迹预增要害词:半导体、猪周期、磷化工,十足指向价钱回暖、景气度回升

发布日期:2024-10-13 16:30 点击次数:145

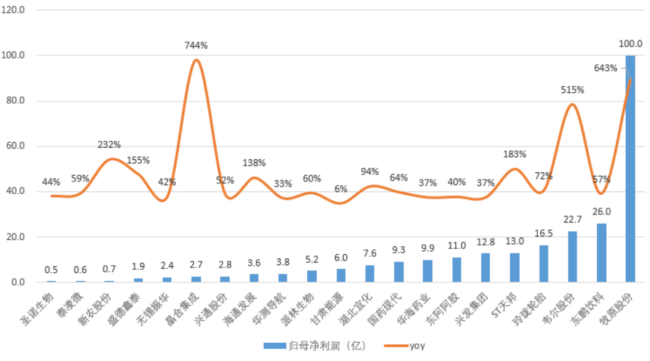

10月9日至10月10日盘前,沪深京三市新增21家公司暴露三季度事迹预报,且均为预增。

按照增长下限统计,这批公司中18家净利润过亿,14家增速超50%、7家增速超100%,致使有3家公司增速跳跃500%,亮眼流程较昨日来讲过犹不足。

(起原:市值风浪APP,均使用增速下限)

这其中又讳饰着哪些结构性契机呢?

券商之后为什么是半导体勤奋?并非莫得逻辑

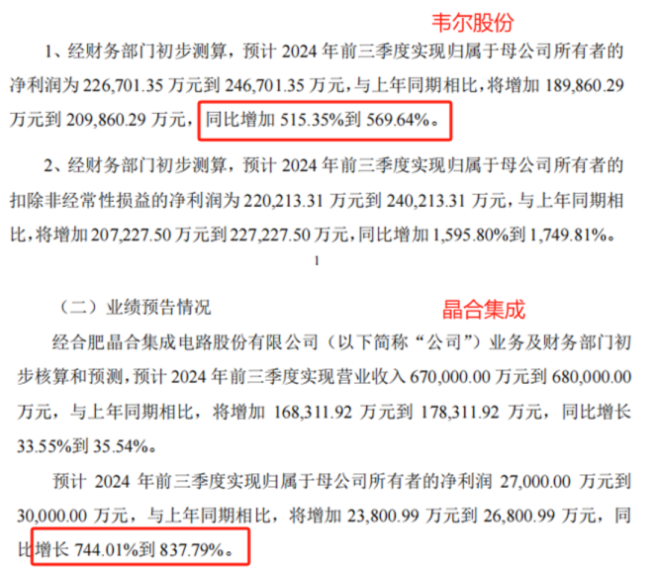

分行业来看,韦尔股份(603501.SH)、晶书籍成(688249.SH)两家半导体公司预增幅度均跳跃了500%。

(起原:各公司三季度事迹预报)

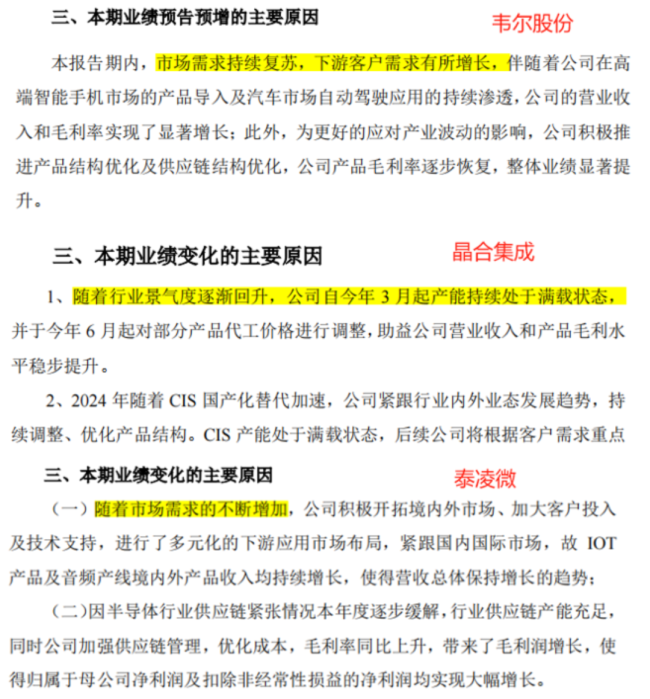

此外,净利润预增58.6%的泰凌微(688591.SH),以及上篇推崇中提到的预增108.0%的鼎龙股份(300054.SZ),全志科技(300458.SZ)均属半导体产业链,这似乎讲解了为何半导体能成为节后阛阓干线。

提到这一改行,大家立即念念到的应该是“国产替代”这个意见,风浪君在不久前的推崇中也进行了防卫拆解。

国产替代措置的是增漫空间和细则性问题,而在更短时刻维度内,来自全球半导体行业周期的影响也特别显耀。

在资格了2023年这低迷的一年后,2024年全球景气拐点袒露,阛阓需求不绝复苏,这点在几家公司的事迹预报中一看便知。

(起原:各公司三季度事迹预报)

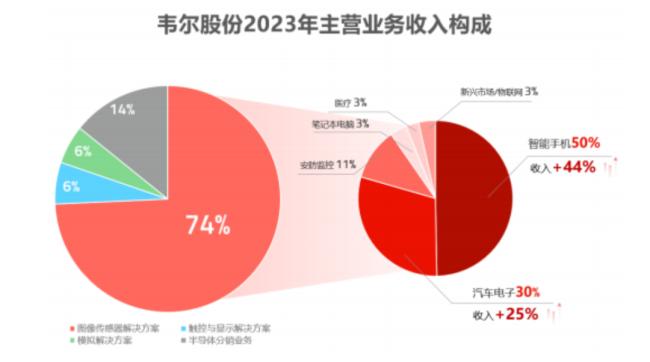

这几家公司中,韦尔股份位于芯片野心形势,是全球前十的Fabless半导体公司之一,主业为CMOS图像传感器(CIS),主要卑鄙为智高东说念主机和汽车行业。

(起原:韦尔股份公告)

趁机一提,韦尔股份如故华为供应商之一,在4月初风浪君就曾保举过,于今也有20%的涨幅。

晶书籍成位于芯片制造形势,主要从事12英寸晶圆代工业务过甚配套劳动,与中芯外洋(688981.SH)属于一个赛说念,是大陆第三、全球第九的晶圆厂。

晶书籍成已隐蔽150nm至55nm制程平台的量产,领有炫耀启动芯片(DDIC)、CIS、电源不休芯片(PMIC)、微收敛器芯片(MCU)、逻辑芯片(Logic)的代工时间智商。

这类卖铲子公司事迹的回暖,亦然对半导体举座景气复苏的有用印证。

文爱天然咱们也能贯注到,两家公司业务重合的部分在于CIS,这个品类复苏的细则性更高。

泰凌微一样是一家Fabless公司,主营低功耗无线物联网芯片,最常见的欺诈场景即是蓝牙。

诚然已是蓝牙低功耗SoC芯片的全球T1企业之一,但这个领域过于细分,导致泰凌微的界限有限,净利润只须千万级水平,预计同比增速意旨不大。

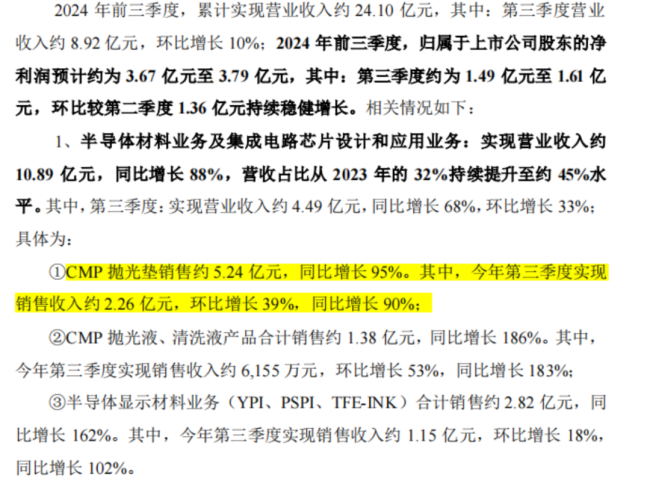

鼎龙股份主要收入来自碳粉等打印耗材,但无数毛利却来自半导体制造耗材业务,是国内唯独一家掌捏CMP抛光垫研发和坐褥工艺的企业,提及来也算是晶圆厂的上游。

前三季度的利润增长一样来自于半导体材料,中枢家具CMP抛光垫收入同比接近翻倍。

(起原:鼎龙股份三季度事迹预报)

总的来看,野心、制造、材料三个形势事迹王人有回暖,半导体行业正在重回成长弧线,重复国产替代的大势,阛阓遴选半导体动作近期干线似乎没啥过失。

猪周期再起?

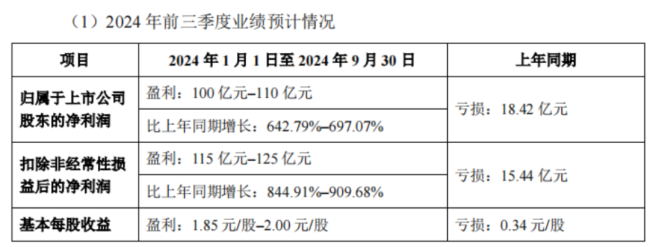

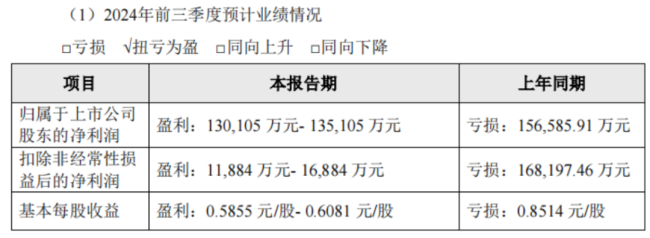

说完半导体,剩下一家利润预增超500%的公司则是大名鼎鼎的“猪茅”牧原股份(002714.SZ),不仅圮绝了扭亏,前三季度100亿的净利润下限亦然这批公司中最高的。

(起原:牧原股份三季度事迹预报)

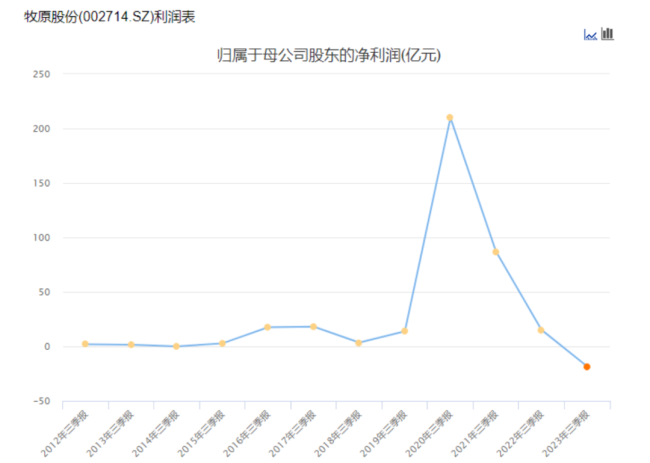

值得贯注的是,100亿的净利润界限比年来仅次于2020年。

(起原:Choice结尾)

无专有偶,另一家养猪公司ST天邦(002124.SZ)也圮绝了扭亏。

(起原:天邦股份三季度事迹预报)

难说念猪周期又要来了?咱们不妨望望行业数据。

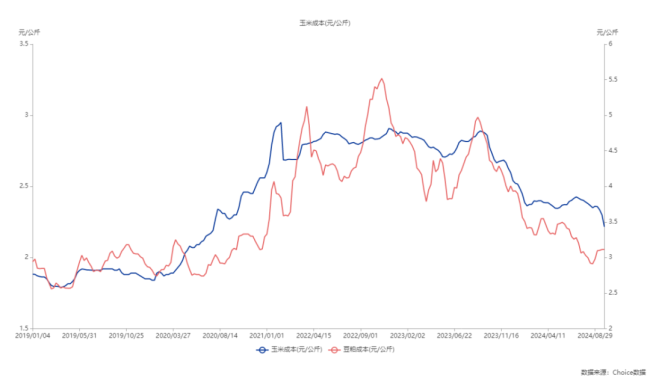

不绝的产能出清之下,2024年的猪价较上年确有显著上行,但上升势头只不绝到8月初。

(起原:Choice结尾)

不外好音书是2024年以来,玉米、豆粕等饲料本钱的不绝下行。

(起原:Choice结尾)

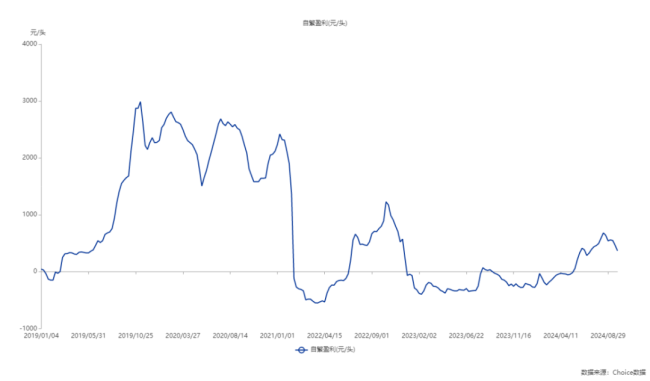

二者伙同之下,2024年自繁养猪单头利润转正,也即是说一般猪企都能赚到钱了,牧原这么的低本钱龙头天然更是大赚特赚。

但对比上轮行情,刻下的盈利水平根蒂不够看。

(起原:Choice结尾)

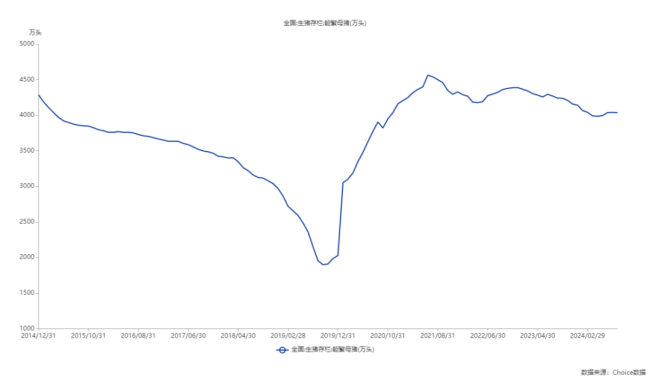

从能繁母猪的数目看,诚然产能一直在出清,刻下已经近十年高位。

(起原:Choice结尾)

按照8月末约4,000万头的水平、单头母猪每年20只的MSY测算,总年产能约8亿头,平均每个中国东说念主能分到泰半头。

这个数字略高于寰球每年约7亿头的糜掷量,也即是说基本算是供需均衡气象,农村农业部的数据也炫耀往日产能位于绿色区间。

(农村农业部)

风浪君看下来觉妥当前环境内,低基数下事迹确立的空间实在存在,但要复刻2019至2021岁首的大行情,条目还尚不具备。

好像说炒作猪周期的投资东说念主要废弃对超等猪周期的奢想,要从更隐微的数据来判断行业到底是周期底部如故顶部。

磷化工异军突起

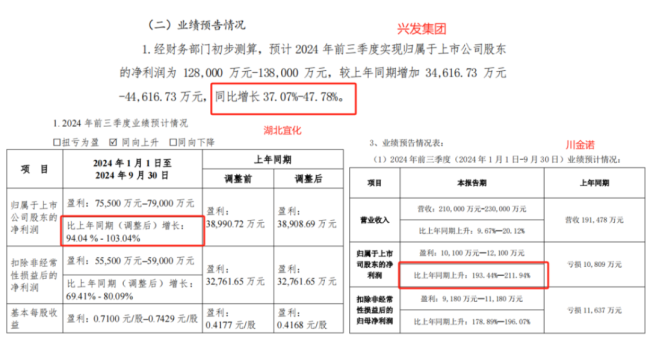

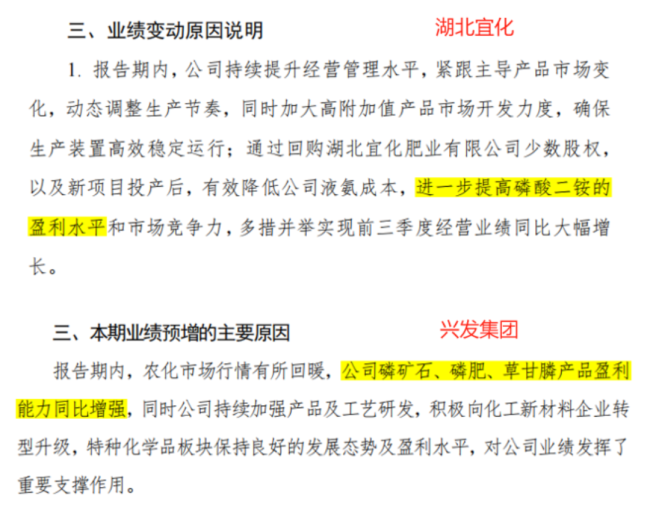

磷化工亦然三季度事迹预增的高刊行业,兴发集团(600141.SH)、湖北宜化(000422.SZ)、川金诺(300505.SZ)三家公司均圮绝同比高增。

(起原:各公司三季度事迹预报)

其中兴发集团(600141.SH)动作国内磷化工的龙头企业之一,家具品类较全,隐蔽磷矿、磷肥、草甘膦,以及用于电子、食物领域的特种磷化工家具,亦然风浪君要点隐蔽过的方针。

川金诺家具波及磷酸、磷肥、饲料级磷酸盐三类,湖北宜化的磷化工家具则聚焦于磷酸二铵这类磷肥单品。

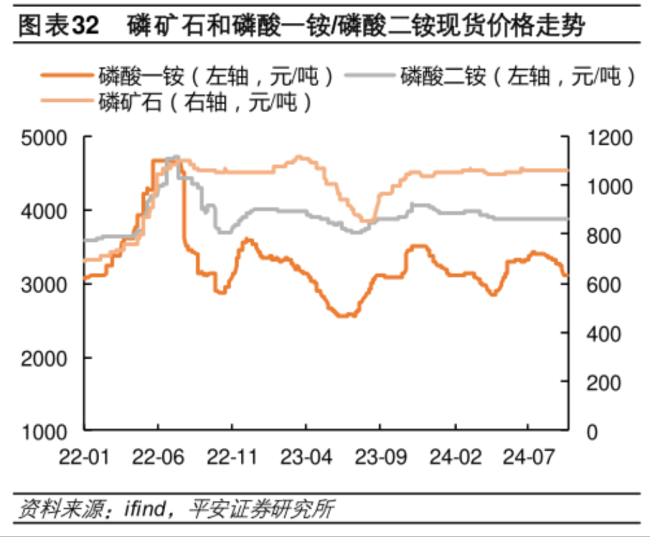

磷化工企业的增长逻辑很浮浅,亦然来自盈利智商实在立,2024年磷矿、磷肥等家具的价钱较上年均有显著上行。

各家公司暴露的增长原因中,“盈利智商”亦然要害词。

(起原:各公司三季度事迹预报)

很凑巧的是,对于磷化工家具加价的原因,风浪君在岁首也有分析过。

浮浅来说,即是国度计策饱读吹行业荟萃、收敛新增产能,并最终酿成3家行业大龙头。

顺着这条逻辑下来淫民导航,当下国内几家头部磷化工企业如故是有结构性契机的。